Wie Sie zu einer MWST-Erstattung aus Großbritannien kommen

Wer kann Mehrwertsteuerrückerstattungen beantragen?

Mehrwertsteuerrückerstattungen für EU-Antragsteller

Wenn Sie eine umsatzsteuerlich registrierte Gesellschaft in einem EU-Mitgliedstaat sind und grenzüberschreitende Transaktionen in einem anderen Mitgliedstaat durchgeführt haben in dem Sie nicht umsatzsteuerlich registriert sind, besteht Anspruch auf Mehrwertsteuerrückerstattung gemäß Artikel 170-171a Richtlinie unter Einhaltung der vollständigen Bestimmungen der Richtlinie 2008/9/EC. Hier finden Sie eine vereinfachte Zusammenfassung des MWST-Erstattungsverfahrens.

Mehrwertsteuerrückerstattungen für Antragsteller aus Drittländern

Wenn Sie eine umsatzsteuerlich registrierte Firma sind, die außerhalb der EU ansässig ist und Ihnen Umsatzsteuer für Geschäftsaktivitäten in einem EU-Mitgliedstaat berechnet wurde, in dem Sie nicht umsatzsteuerlich registriert sind, dann sind Sie berechtigt einen Rückforderungsantrag in dem Land zu stellen, in dem die Mehrwertsteuer gemäß 13. Richtlinie (69/59/EEC) verrechnet wurde.

| Britische Mehrwertsteuer: VAT | |

|---|---|

| Standardsteuersatz | 20% |

| Ermäßigte Steuersatz | 5% – Dieser gilt für kulturelle Veranstaltungen, Inlandsflüge |

| Ohne Steuer | 0% – Dies gilt für Lebensmittel für den menschlichen Verzehr, Bustickets |

| Einreichfristen für die Einreichung von Anträgen | |

|---|---|

| Für Unternehmen anderer EU-Mitgliedsstaaten |

30. September (Jahr n + 1) |

| Für Unternehmen, die in Drittländern ansässig sind | 31.Dezember (für die Mehrwertsteuer, die im Zeitraum 1. Juli bis 30. Juni des vorangegangenen Zeitraums berechnet wurde) |

Informationen zur Mehrwertsteuerrückerstattung

Retrospektive Anträge

Unternehmen können die Mehrwertsteuer nur vom vorherigen Steuerjahr zurückfordern, es gibt keine verlängerten Einreichfristen.

Gegenseitigkeitsabkommen

Ein EU-Antragsteller kann die Mehrwertsteuer von jedem anderen EU-Mitgliedsstaat gemäß den lokalen Mehrwertsteuerrichtlinien des Mitgliedsstaates zurückfordern.

Für Antragsteller aus Drittländern und/oder Erstattungen aus Drittländern gewähren einige Länder nur dann eine Mehrwertsteuerrückerstattung, wenn das Land, in dem Ihr Unternehmen registriert ist, ähnliche Rückerstattungsvereinbarungen vorsieht, das sogenannte Gegenseitigkeitsprinzip.

Großbritannien wendet dieses Gegenseitigkeitsprinzip nicht an, was bedeutet, dass die britischen Behörden auch an Unternehmen aus Drittländern Mehrwertsteuerrückerstattungen gewähren können, selbst wenn die Behörde im Drittland keine vergleichbaren Erstattungsregelungen anbietet.

Dienstleistungen, bei denen Mehrwertsteuer erstattet wird

Ein Auszug erstattungsfähiger Dienstleistungen:

- Treibstoff für Transportmittel

- Vermietung von Fahrzeugen zur Personenbeförderung

- Wartungsarbeiten, Parkgebühren und Beförderungen

- Straßenmaut und Straßenbenützungsgebühren

- Reisekosten wie Taxikosten

- Beherbergung und Unterkunft und den damit verbundenen Dienstleistungen

- Essen, Getränke und Restaurantleistungen

- Ausgaben für Empfänge, Unterhaltung, Bewirtung und andere Luxusdienstleistungen

- Teilnahme an Messen, Seminaren, Ausstellungen und die damit verbundenen Kosten

- Durchführen von Messen, Seminaren, Ausstellungen, Weiterbildung, Schulungen und den damit

verbundenen Kosten - Reparaturen innerhalb der Garantiezeit

- Werkzeuge

- Treibstoff für Transportmittel

- Vermietung von Fahrzeugen zur Personenbeförderung

- Wartungsarbeiten, Parkgebühren und Beförderungen

- Straßenmaut und Straßenbenützungsgebühren

- Reisekosten wie Taxikosten

- Beherbergung und Unterkunft und den damit verbundenen Dienstleistungen

- Essen, Getränke und Restaurantleistungen

- Ausgaben für Empfänge, Unterhaltung, Bewirtung und andere Luxusdienstleistungen

- Teilnahme an Messen, Seminaren, Ausstellungen und die damit verbundenen Kosten

- Durchführen von Messen, Seminaren, Ausstellungen, Weiterbildung, Schulungen und den damit

verbundenen Kosten - Reparaturen innerhalb der Garantiezeit

- Werkzeuge

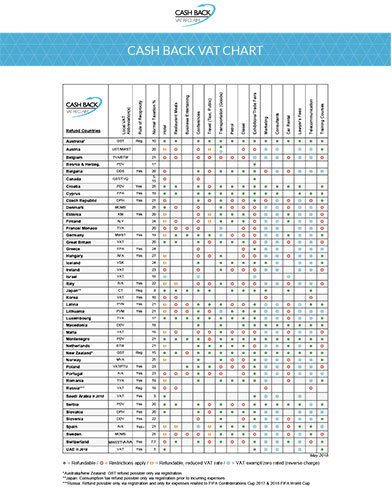

Aktuelle Mehrwertsteuertabelle

Die Vorschriften und Bestimmungen in den einzelnen Ländern sind unterschiedlich. Unsere Mehrwertsteuertabelle gibt Ihnen nähere Angaben über die erstattungsfähige Mehrwertsteuer in den verschiedenen Ländern.

Aktuelle Mehrwertsteuer

tabelle

Die Vorschriften und Bestimmungen in den einzelnen Ländern sind unterschiedlich. Unsere Mehrwertsteuertabelle gibt Ihnen nähere Angaben über die erstattungsfähige Mehrwertsteuer in den verschiedenen Ländern.

Informationen zur Mehrwertsteuerrückerstattung

Mehrwertsteuerrückerstattungsverfahren für EU-Antragsteller

Der Antrag wird über das nationale Steuerportal des Antragstellers elektronisch übermittelt. Folgendes ist anzugeben:

- Daten des Antragstellers

- Zusammenfassung des Erstattungsantrages

- Auflistung jeder Rechnung in Zusammenhang mit dem Mehrwertsteuerrückerstattungsantrag

- Scans aller Rechnungen und Importdokumente, welche die Beträge von £ 200 für Treibstoffkosten und £ 750 für alle anderen Leistungen übersteigen. Großbritannien kann später gescannte Bilder von kleineren Originalrechnungen anfordern.

Mehrwertsteuerrückerstattungsverfahren für Antragsteller aus Drittländern

Der Mehrwertsteuerantrag wird im Original an die Steuerbehörde übermittelt, in der die Steuer angefallen ist. Folgendes ist anzugeben:

- Daten des Antragstellers

- Zusammenfassung des Erstattungsantrages

- Auflistung jeder Rechnung in Zusammenhang mit dem Mehrwertsteuerrückerstattungsantrag

- Alle Originalrechnungen in Zusammenhang mit dem Mehrwertsteuerrückerstattungsantrag müssen dem Antrag beigefügt werden.

- Eine vom zuständigen Finanzamt, original ausgestellte Unternehmerbescheinigung, welche die Geschäftstätigkeit bestätigt. Diese Bescheinigung muss im entsprechenden Erstattungszeitraum gültig sein und das Ausstellungsdatum darf nicht länger als ein Jahr zurückliegen.

Kontaktieren Sie uns

Für weitere Informationen in Zusammenhang mit diesem Verfahren, nehmen Sie bitte Kontakt mit uns auf. Wir haben ortsansässige Büros um Sie zu unterstützen.

Informationen zur Mehrwertsteuerrückerstattung

Mehrwertsteuerrückerstattungsverfahren für EU-Antragsteller

Der Antrag wird über das nationale Steuerportal des Antragstellers elektronisch übermittelt. Folgendes ist anzugeben:

- Daten des Antragstellers

- Zusammenfassung des Erstattungsantrages

- Auflistung jeder Rechnung in Zusammenhang mit dem Mehrwertsteuerrückerstattungsantrag

- Scans aller Rechnungen und Importdokumente, welche die Beträge von £ 200 für Treibstoffkosten und £ 750 für alle anderen Leistungen übersteigen. Großbritannien kann später gescannte Bilder von kleineren Originalrechnungen anfordern.

Mehrwertsteuerrückerstattungsverfahren für Antragsteller aus Drittländern

Der Mehrwertsteuerantrag wird im Original an die Steuerbehörde übermittelt, in der die Steuer angefallen ist. Folgendes ist anzugeben:

- Daten des Antragstellers

- Zusammenfassung des Erstattungsantrages

- Auflistung jeder Rechnung in Zusammenhang mit dem Mehrwertsteuerrückerstattungsantrag

- Alle Originalrechnungen in Zusammenhang mit dem Mehrwertsteuerrückerstattungsantrag müssen dem Antrag beigefügt werden.

- Eine vom zuständigen Finanzamt, original ausgestellte Unternehmerbescheinigung, welche die Geschäftstätigkeit bestätigt. Diese Bescheinigung muss im entsprechenden Erstattungszeitraum gültig sein und das Ausstellungsdatum darf nicht länger als ein Jahr zurückliegen.

Kontaktieren Sie uns

Für weitere Informationen in Zusammenhang mit diesem Verfahren, nehmen Sie bitte Kontakt mit uns auf. Wir haben ortsansässige Büros um Sie zu unterstützen.